【共働きと住宅ローン】【2025-05-12更新】 | 八千代市・佐倉市の不動産のことなら川島不動産

【共働きと住宅ローン】vol.205

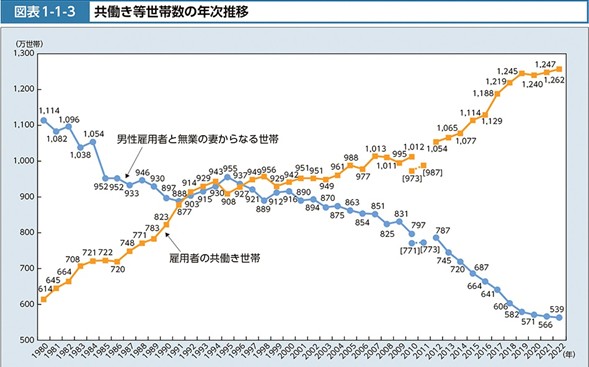

また、昨今においては働き方改革もあって、残業に制限がかかったり、フレキシブルな働き方も理解されてきております。産休制度も充実してきており、1994年に始まった頃は、休業開始時賃金の25%程度であったものが、今では最初の6カ月は67%、以後50%で最大2年間まだ足りない側面はあるかと思いますが、以前より働き易かったり、職場復帰できる環境が整ってきているのは事実かと思います。また、企業側としても労働力人口が減少してく中で人材を確保してくことはとても重要です。そして現在、共働き世帯は7割を超えており、今後もこの傾向は続いていくものと思われます。昭和の時代の男性は仕事、女性は家庭という価値観はもうないのかもしれません。

共働きが当たり前の状況もあって、住宅ローンにおいても単独ではなく、連帯債務やペアローンが相当に増えてきているなと感じます。ローンを組む方法は3つあります。夫婦のどちらかが組む[単独ローン]、夫婦それぞれが組む[ペアローン]、夫婦の収入を合算して組む[収入合算]となります。当然ですが、住宅ローンは年収が高いほど借入額を増やすことができます。単独では手が届かない物件が、昨今の不動産価格の上昇により増えてきていると思いますが、ペアローンや収入合算で組めば購入できるということになりますので、物件の選択肢は増えます。

しかしながらリスクも考える必要があります。2人の収入でローンを組むので、どちらかに働けなくなる事情が生じた場合には、支払いが困難になります。また、誰しも離婚するつもりで結婚するわけではありませんが、データ的には日本人の離婚率は35%と言われております。3組に1組です。仮にそうなった場合にも、お互いの債務は残り続けてしまいます。そうなると基本的には売却して債務を無くすという事になり、今は不動産価格の上昇で、残債を上回る金額で売却できるケースも増えておりますが、全てがうまくいくわけではありません。お互いに自己破産してしまうケースも過去にはありました。当たり前で、シンプルですが無理のない返済計画が大切です。塩田了丈

このコラム欄の筆者

取締役 塩田

不動産売買担当として培った経験をもとに、丁寧に、誠実に、一つ一つ確認しながら進める取引を大切にしています。安心と信頼を第一に対応します。お気軽にご相談ください。

スタッフページはこちら