相続により不整形地となってしまった土地の売却|八千代市・佐倉市の不動産売却は川島不動産

相続により不整形地となってしまった土地の売却

相談内容

相続税の取得費加算の特例の期限までに相続した土地を売却したいが不正形地である。

不整形地になってしまった理由は相続トラブルによる土地の分割。

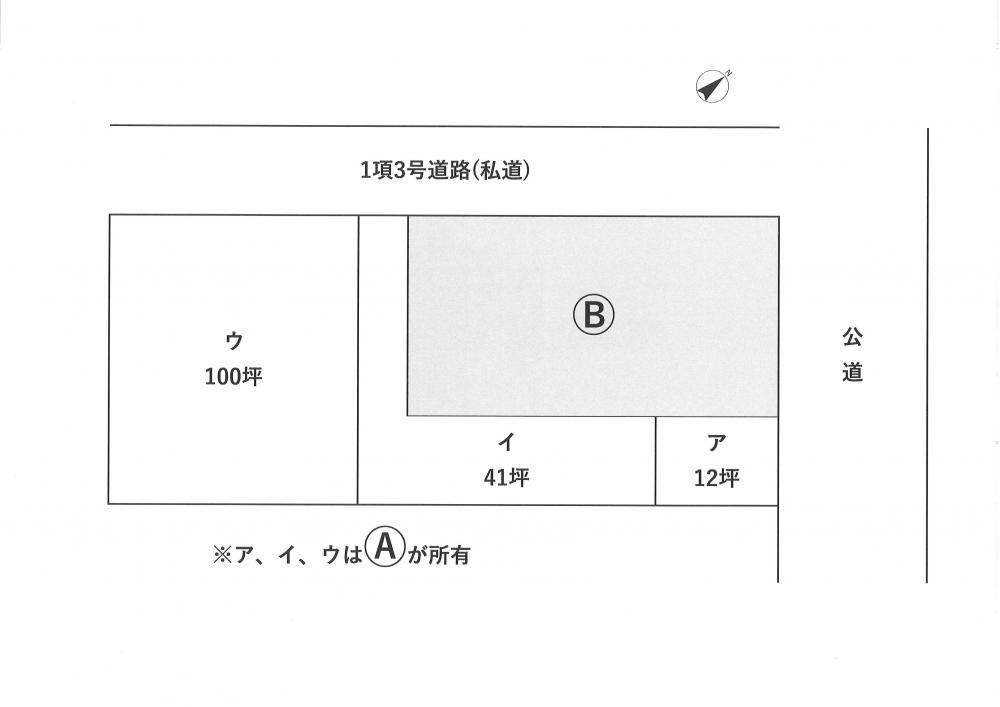

依頼者Aは、下記の土地ア(12坪)、イ(41坪)、ウ(100坪)を売却したいとの事。

尚、所有者BはAと同じく相続人。

AとBは相続時にかなりトラブルになっており、相続終了までに3年を要した。

全3筆を一括で売却したい。尚、所有者Aは90歳を超えている。

問題の整理

- Aは90歳を超えていて、再度相続となると、またトラブルになる可能性がある。

よって、可及的速やかに売却する必要がある。 - 相続税の取得費加算の特例の期限があるため4ヶ月以内の現金化を希望している。

- 西側道路は建築基準法第42条1項3号道路(私道)であるが、所有者Aは道路の持分を持っていない。

- 私道の所有者(5人)は近隣住民に聞いたところ売ってくれる可能性が低い。

また、交渉の過程で1人が不動産業者に持分を売却していた。 - 北側道路に接道があるが、ア、イの土地は通路として取られてしまい資産価値がなくなってしまう。

解決するための行動

- 私道所有者から道路持分を取得し西側の接道も確保する。

- アとイの残地は所有者Bに購入してもらう。

西側道路の持分を取得、所有者Bへの売却も成功した。

①私道所有者との交渉は難航したが、最終的には数年前に新築住宅を購入された方との交渉になった。

私道持分の抵当権の抹消が前提条件であるが、銀行担当者との交渉の結果、解除に成功。私道は当社で購入。

②所有者Bとの交渉は、実はBも私道の持分がなく、また、持分の取得を希望していたので、私道の持分譲渡を条件に購入する意思を確認。

ただし、Aは、Bとの対面には難色を示したため、リスクはあったが当社で購入し、Bに売却することに成功。

③イの一部とウは、整形地として建売業者に売却。

④4カ月以内の現金化に成功、また、もともとの不整形地での売却より、500万円以上は高く売却することが出来た。

関連する不動産売却カテゴリ

Copyright(C) KAWASHIMA REAL ESTATE All Rights reserved.