税制改正大綱【2023-03-14更新】 | 八千代市・佐倉市の不動産のことなら川島不動産

税制改正大綱vol.154

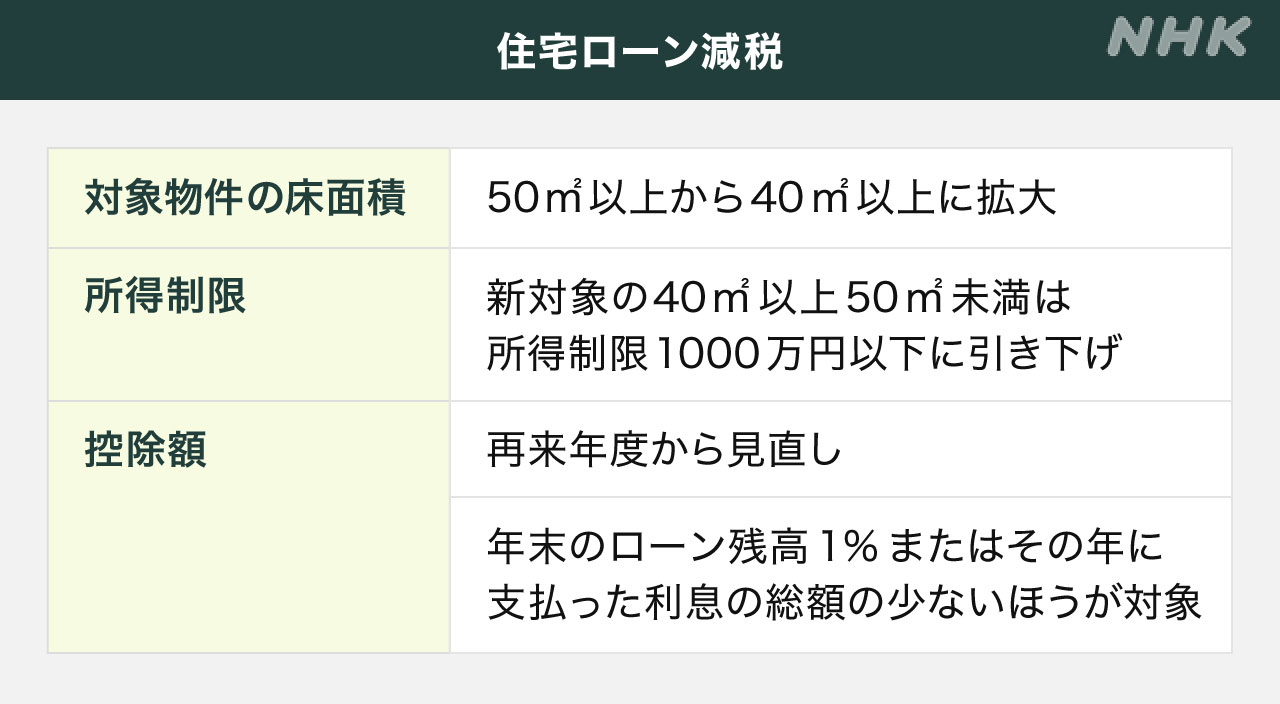

12月10日に税制改正大綱が発表されました。不動産業界に関わるところとしては、住宅ローン減税だと思います。基本的な内容としては、13年間にわたり適用する特例措置を2022年末まで延長することになっております。その他、面積要件の緩和、所得制限等があります。一見すると、緩和されたようにも見えますが、控除額に注目です。【年末ローン残高1%またはその年に支払った利息の総額の少ない方が対象】となっております。

現在の住宅ローン金利は、日銀のマイナス金利政策もあって、非常に低利となっております。変動金利で言えば、0.5%以下の銀行も少なくありません。仮に金利を0.5%で計算すると、4000万円借り入れた場合、年間の利息は、200,000円であります。一方、住宅ローン控除で戻ってくる金額は、あくまで最大値ですが400,000円です。差額200,000円がプラスになっているわけです。もちろん、所得金額や中古住宅かどうかでも、控除額は変わりますので、そもそも年間400,000円の控除を受けられる人は少数だと思います。しかしながら、現状では金利0どころか、プラスのお小遣いが貰えている状態です。これが、どちらか少ない金額となりますと、プラスの恩恵がなくなるという事です。ただし、再来年の検討となっておりますので、来年は現行のままとなります。

再来年の話ですので、変更される可能性もありますが、仮にそうなった場合、良い意味で金利をあまり気にせず、金融機関を選べるのかなと思います。また団体信用生命保険料を、毎月の金利に上乗せする方法も、検討し易くなると思います。もちろん、自分自身の控除額がいくらになるのかは、把握しなければなりませんが、控除額の範囲内の金利負担であれば、0であることに変わりはありません。借入額、所得の多い人には悪いニュースですが、そうでない人は、逆に商品の選択肢が広がるのではないかと思います。ただし、不動産は大きな買い物です。時期や物件によっては、価格が数百万円変動することもよくある話です。税制を知ることはもちろん大切ですが、税制のために、買うものではないと思っております。焦らず検討することをお勧めします。

塩田了丈

このコラム欄の筆者

取締役 塩田

不動産売買担当として培った経験をもとに、丁寧に、誠実に、一つ一つ確認しながら進める取引を大切にしています。安心と信頼を第一に対応します。お気軽にご相談ください。

スタッフページはこちら